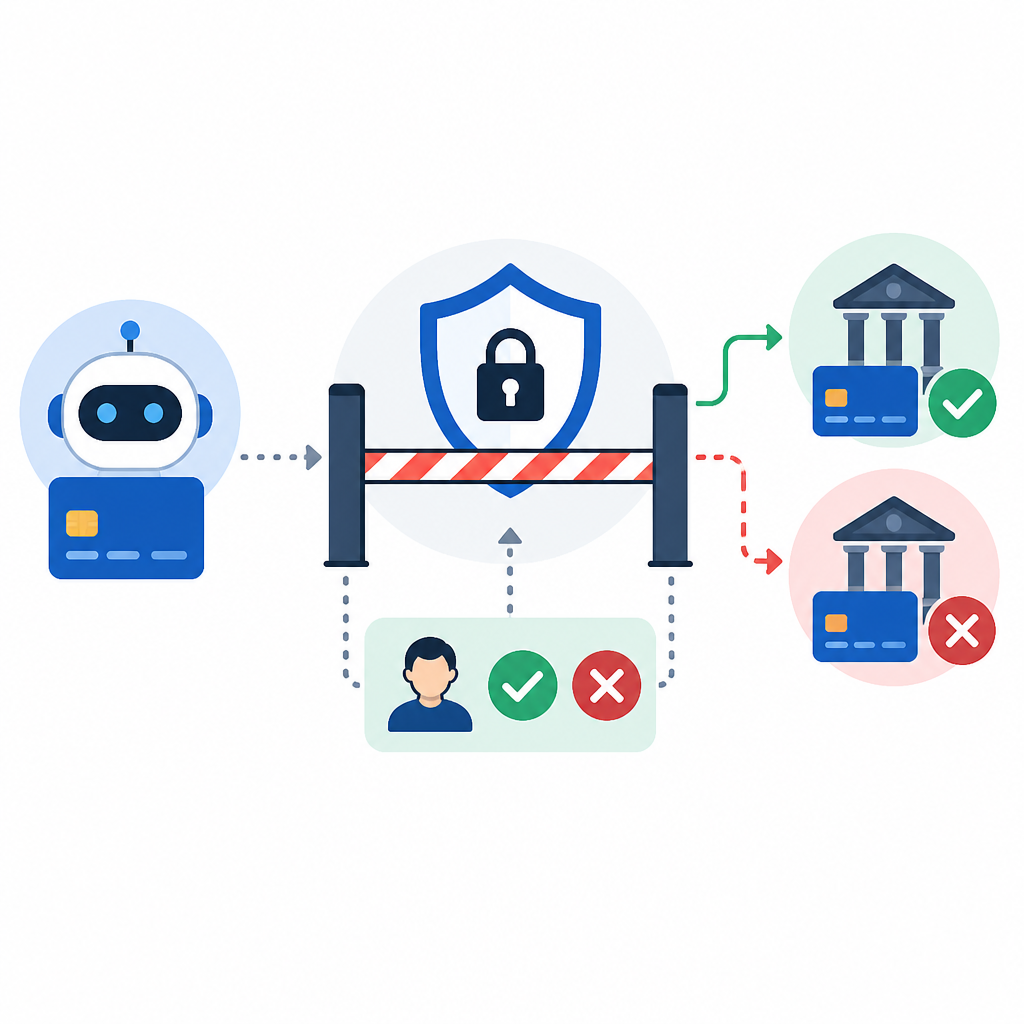

AI 付款代理該受嚴格限制,不該全自動放權

AI 付款代理在 Web3 裡應該被嚴格限權與審計,而不是交給模型完全自主決定。真正可落地的是受控自動化,不是無上限授權。

AI 付款代理在 Web3 裡應該被嚴格限權與審計,而不是交給模型完全自主決定。

AI 付款代理該用嚴格限制,不該追求全自動放權,因為 Web3 商務真正需要的是可控的機器支付,不是無邊界的機器判斷。

市場已經把方向講得很清楚。Stripe、Mastercard、Visa、Google、Coinbase、Crossmint、Openfort 與 Chainlink 都在解同一個問題:如何讓代理付款,但不把空白支票交出去。答案不是提高模型信任,而是收緊錢包權限。限額、白名單、穩定幣通道與批准門檻,才是 agentic commerce 從展示走向基礎設施的核心。

第一個論點

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

沒有硬限制的自主性,本質上就是風險外包給系統。支付系統的失誤模式很固定,而 AI 代理只會把這些失誤放大,因為它們反應更快、操作更密集。若一個 bot 能買 API、續訂服務、甚至換幣,那它的價值只成立於它不能偏離既定範圍。支出上限、資產白名單、合約白名單與人工批准流程,不是附加功能,而是自動化與暴露之間的分界線。

ERC-4337 的實作風險就是具體警訊。當 UserOperation 可能因 AA21 didn't pay prefund 而失敗時,問題不只是開發者要多排查一次,而是系統在上鏈前就已經暴露出 prefund、gas、paymaster 與授權配置的多重脆弱性。若連預付資金與贊助機制都難以穩定管理,就不該把開放式付款權限交給模型。

第二個論點

最有價值的場景本來就狹窄而重複。API 呼叫、算力用量、資料訂閱、微額帳單與週期性 SaaS 續費,才是 AI 付款代理最適合的地方,因為它們金額小、頻率高、規則清楚。穩定幣在這裡特別合拍,因為它們可 24/7 結算、費用低、跨 Base 與 Solana 這類網路更貼近機器節奏。Web3 之所以有吸引力,不是因為它更浪漫,而是因為它更適合機器時間。

Coinbase 的 x402 就是最好的例子。代理可以向服務發出請求,收到支付挑戰後自動完成結算,不需要信用卡表單,也不需要人工開票。這種設計非常適合機器商務,但它之所以成立,正是因為範圍夠窄。代理不是在判斷要不要簽約,也不是在決定要不要買車,它只是依照預先定義的條件為服務付費。狹窄範圍,才讓自動化同時具備經濟效益與操作安全。

反方可能怎麼說

支持全自主的人會先談速度。若代理要代替使用者去協商、採購與結算,那每一個人工批准步驟都會增加摩擦。面向消費者的助理、工業設備與跨境服務,都會因為即時付款而受益。全自主錢包也確實提供更乾淨的開發體驗:更少提示、更少交接、更少卡在結帳流程的人為干預。

另一個強力論點是互操作性。支付堆疊本來就分散在卡片、銀行通道、穩定幣與鏈上合約之間。若代理能即時選擇最佳通道,理論上比被嚴格政策門檻綁住更有效率。對某些低風險、高頻率的工作流來說,這個直覺確實成立。

但反駁很直接:一筆壞交易的成本,只要高過十筆好交易省下來的時間,自主性的邊際價值就會迅速下降。這也是為什麼真正能上線的系統,最後都會把自主性關進窄盒子裡。監控、審計紀錄、模擬與人工升級,不是保守,而是支付系統的基本設計。對付款來說,可控不是妥協,而是產品本身。

你能做什麼

如果你是工程師,先做受限授權:用 tokenized credentials 或 smart contract wallet,把 allowlist、每日上限與異常交易限制放在模型外層,所有交易先模擬,再對高風險動作要求人工批准。如果你是 PM 或創辦人,先把產品定位在低風險、重複性高的付款流程,例如 API 用量、雲端支出、訂閱續費,再在審計軌跡、回復機制與合規說法都站穩後才擴大範圍。全自主是行銷話術,受控自動化才是生意。