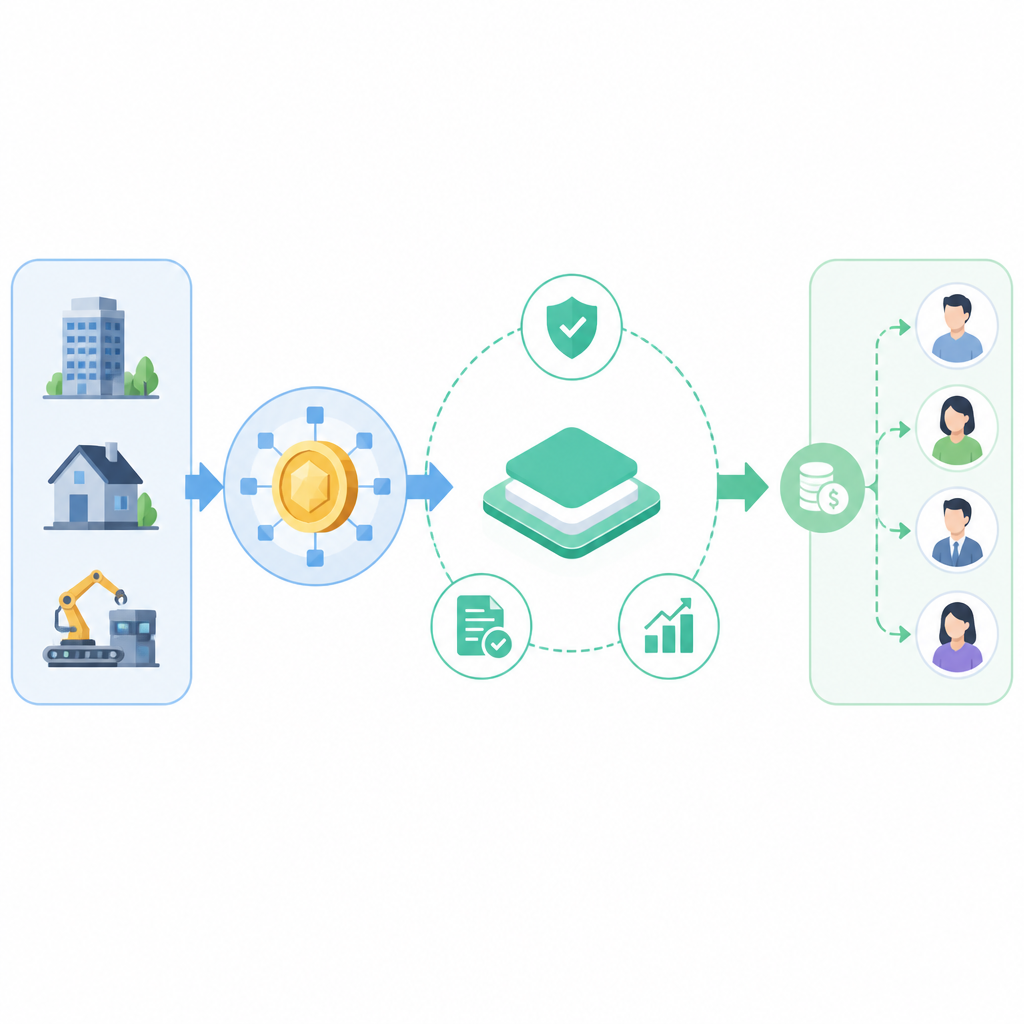

Framework 把代幣化變融資

我拆 Framework 這支 4 億美元基金的思路:代幣化不是拿來炒,而是拿來替 AI、機器人和能源做融資。

我拆 Framework 這支 4 億美元基金的思路:代幣化不是拿來炒,而是拿來替 AI、機器人和能源做融資。

我盯 crypto 基金的打法很多年了,老實說,很多都讓我有點煩。不是發 token、講社群擁有,就是把一堆金融名詞包成看起來很猛的故事,最後還是在同一個圈子裡互相買單。我不是說技術不行,是那個用途常常不對勁。你會感覺得到,東西是有的,但它像在解一個沒那麼重要的問題。

直到我看到 Framework Ventures 這次新基金的說法,我才比較有感。它不是在喊「更多人來玩鏈上」,而是在講融資。講 AI、機器人、能源這些很燒錢、很吃資本、又很難用老方法處理的產業。這就合理多了,因為代幣化如果真有用,本來就不該只服務 crypto 自己。

我覺得這次最值得拆的,不是 Framework 本身多會募錢,而是它把 tokenization 拉回一個比較務實的位置:它是融資工具,不是信仰。這個轉向,才是我想拿來給台灣開發者看的地方。

它不是在賣 token,是在賣融資管線

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

觸發我去看這件事的來源,是 CoinDesk 的 Krisztian Sandor 這篇 報導,主角是 Framework Ventures 的 Michael Anderson。來源有提到他們募到 4 億美元,但沒有再給別的流量數字,所以我就不亂加。

“The biggest investment opportunities in blockchain may no longer be in crypto itself, but in how the technology can finance capital-intensive industries such as artificial intelligence (AI), robotics and energy.”

翻譯一下就是:鏈本身不是主菜,主菜是它怎麼幫高資本密集產業把錢弄進去。這句話我很買單。因為很多人談 tokenization,都還停在「資產上鏈之後更酷、更透明、更去中心化」這種空話;但真正值錢的地方,通常是它能不能讓錢更快進場、風險更好切、資產更好抵押。

我以前看 infra 類產品也常有這種感覺。最會叫的那層,常常不是最賺的那層。真正有價值的,往往是那個把摩擦降下來的底層。Framework 現在做的事,就是把 tokenization 往那個方向推:不是拿來展示技術感,而是拿來處理資本形成。

實操上,如果你在做 crypto 或 RWA 類產品,我會先問一個很土但很重要的問題:你到底是在解什麼融資痛點?是 origination 太慢、抵押物不好驗、二級流動性太差,還是跨境結算太卡?如果你答不出來,那你的 token 很可能只是裝飾品。

- 先定義「誰要出錢」而不是「誰要買 token」。

- 把痛點拆成 origination、collateral、settlement、liquidity 四段。

- 只在真的能降摩擦的那一段上鏈。

GPU 為什麼會先被盯上

Framework 這次最容易被市場聽懂的點,大概就是 GPU。因為 AI 算力貴,而且折舊快,這種資產天生就有融資需求。你買一批 GPU,不只是買硬體,你是在押一個會不會被快速迭代、快速降價、快速換代的資產池。傳統銀行不是不能融,但它們很少願意把這種東西包成靈活、可轉移、可追蹤的金融商品。

“Framework believes tokenization could unlock cheaper financing for GPUs and other computing hardware by turning those assets into blockchain-based collateral.”

也就是說,代幣化在這裡不是拿來炒 GPU,而是把 GPU 變成更好被抵押、被追蹤、被轉手的資產。這才是重點。只要資產能被清楚記錄,誰擁有、誰在用、折舊到哪裡、誰有優先受償權,這些資訊能被更乾淨地表達,融資成本就有機會下降。

我以前碰過類似的基礎設施案子,最痛的不是錢不夠,而是文件和驗證太慢。資產是真的,需求是真的,現金流也是真的,但整個 finance stack 像卡在上一個年代。Tokenization 不會神奇地消滅風險,可是它至少能讓資產切得更細、記錄更清楚、轉移更快。

實操上,我會這樣拆:先做資產生命週期。GPU 從採購、上架、使用、折舊、替換、處置,每一步誰負責?誰驗證?誰有權賣掉?如果這些答案都還很虛,你先別急著做 token,先把資產管理做扎實。

- 先做 offchain 驗證層,再做 onchain 包裝。

- 把折舊和清算寫進流程,不要只寫進白皮書。

- 讓 lender 看得懂,而不是只讓社群看得爽。

Stablecoin 在這裡不是主角,是收銀台

“We have the capital onchain to finance this industry,” he said.

這句話我翻成白話,就是:鏈上已經有錢了,問題不是有沒有資本,而是怎麼把資本有效地送到該去的地方。這時候 stablecoin 的角色就很明確了,它不是故事主角,它是收銀台、出納、結算層。你要做的是把錢快速、穩定、可追蹤地送進融資流程裡。

這點很重要,因為很多人還把 stablecoin 當成交易工具在看,太窄了。真正有用的地方是 treasury、escrow、disbursement、跨境結算。當你在跑 solar 專案、機器人部署、GPU 採購,時間就是成本,結算慢一天就是多燒一天錢。這種場景,stablecoin 比很多傳統銀行流程乾脆。

我看這類產品時,最怕的是團隊把 stablecoin 塞進去只是為了看起來很新。那種通常一碰到實際流程就露餡。你如果還是要靠一堆人工對帳、銀行跳轉、延遲確認,那你根本沒吃到 stablecoin 的好處。

實操上,我會先畫出錢實際怎麼流:誰先收款、誰暫存、誰放款、誰驗收、誰結算。只要中間有一段很痛、很慢、很貴,stablecoin 才值得上。不是因為它潮,是因為它真的能少掉一些爛摩擦。

2021 那波 crypto 自嗨,現在終於退燒了

“There was this time in 2020 and 2021 where we were building crypto products to serve crypto users,” Anderson said.

這句我聽了很有感。因為 2020、2021 那波,真的很多產品是在服務 crypto 自己。不是不能做,但你做久了會發現,圈內人互相餵流動性、互相講故事,整個市場像在自己跟自己打球。技術很熱鬧,外面的人卻不一定需要。

我覺得現在比較健康的方向,是把區塊鏈藏到真正有業務需求的地方。不是拿鏈當主角,而是拿鏈當底層工具。這也解釋了為什麼現在很多好的 founder 不是純 crypto 出身,而是來自傳統金融、能源、工業技術。這種人比較知道現實世界的摩擦在哪裡,也比較不會把 token 當成萬靈丹。

如果你問我,這個轉變最值錢的是什麼,我會說是「domain knowledge 回來了」。懂 underwriting、懂設備折舊、懂電力市場、懂製造物流的人,會比只會講社群敘事的人更容易做出真東西。因為他們知道問題本來長什麼樣,不會一開始就把自己騙進去。

實操上,評估一個 tokenization 團隊時,我會直接問:你怎麼用白話講清楚資產、客戶、融資痛點?如果他們只能一直講鏈、講模組、講架構,卻講不出業務語言,我會很保留。鏈只是實作細節,不該是全部賣點。

能源和機器人其實是同一種題目

“The same thinking extends to energy.”

這句的意思很直白:Framework 不只在看 AI,它在看所有資本密集、資產分散、融資麻煩的產業。能源是很典型的例子,因為它有設備、有場域、有長期現金流,但資產又常常分散,傳統金融工具不一定好用。機器人也差不多,尤其是當 business model 依賴 fleet、部署、維護、訓練資料時,融資就會變成核心能力之一。

文章提到的幾個投資對象也很能看出這種思路:像 Daylight 在做住宅太陽能融資,Uranium Digital 在做實體鈾的代幣化市場,Mecka AI 在供應前沿 AI 訓練資料,Plasma 則是圍繞 stablecoin payments 的銀行平台。這些都不是單純的「發幣」故事,而是把鏈塞進既有產業的資金流裡。

我自己會把這種案子歸類成「看起來不性感,但可能真的有用」的基礎設施。它們不會先喊要佔領社群心智,而是先想怎麼成為某個產業裡默默運作的標準流程。這種東西通常比較慢,但也比較像生意。

實操上,你可以先找三種產業:資產重、現金流穩、融資卡。像 solar、telecom equipment、robotics fleet、compute cluster、industrial sensors。只要資產可追蹤、現金流可估,代幣化就有機會不是空話。

- 看產業是不是 asset-heavy 或 cash-flow-heavy。

- 確認痛點是本地融資還是跨境融資。

- 判斷 tokenization 是在降 admin cost,還是在擴大 lender pool。

真正的考驗是:它能不能過信貸委員會

這裡我會稍微潑點冷水,因為我看過太多鏈上金融點子,最後都死在真正的信用審查面前。Token 不是貸款,smart contract 不是 underwriting,二級市場也不會自動變流動性。你如果把這幾件事混在一起講,通常就是還沒真的碰過 lender。

所以 Framework 這套說法有意思,但不是已經證明。它押的是一件事:區塊鏈可以成為資本密集產業的金融基礎設施。這個方向我認同,但難點完全沒少。資產驗證、服務流程、違約處理、法律可執行性、投資人接受度,哪一個都不是小事。只要其中一塊薄弱,tokenization 就只是把髒東西包漂亮一點。

不過我還是覺得方向對。因為市場正在從純 crypto-native 產品,慢慢往真實世界的融資需求移動。銀行、資產管理機構、支付平台都在試鏈上 rails,stablecoin 也開始往 treasury 和 settlement 滲透。這不是口號,這是工具被拉去做它真的省時間、省錢的事。

實操上,我會建議順序反過來:先做法律和營運,再做 token。你如果連 lender 的 due diligence 都撐不住,就先別急著發 token。市場不會因為你包了一層鏈就突然寬容。

可抄的模板

# 代幣化融資框架模板(可直接改成你的產品說法)

## 一句話定位

我們不是在做 token,我們是在做某個產業的融資基礎設施。

## 適合的產業

- AI 算力與 GPU 融資

- 機器人 fleet 與部署設備

- 分散式能源專案

- 可追蹤的工業設備

- 跨境 treasury 與結算流程

## tokenization 要解決什麼

- 把資產權利或抵押權上鏈

- 提高 collateral visibility

- 縮短 settlement 時間

- 擴大 lender / investor pool

- 降低服務與報表成本

## stablecoin 要解決什麼

- 快速移轉資金

- 做 treasury / escrow / disbursement

- 減少跨境結算摩擦

- 支援 asset-backed lending flow

## 建產品前先回答的問題

1. 這個資產到底是什麼?

2. 為什麼傳統融資慢或貴?

3. 誰驗證資產存在、還在運作?

4. 折舊怎麼算?

5. 違約後怎麼處理?

6. 哪些環節必須放在 offchain 才有法律效力?

7. 哪一段真的需要 onchain?

## 產品模組

- 資產登錄系統

- underwriting workflow

- onchain collateral record

- stablecoin 放款與撥款

- servicing / reporting dashboard

- 清算與回收流程

## 團隊檢查清單

- 看得懂底層產業,不只會講區塊鏈

- 知道 lender 在意什麼

- 流程設計要能落地

- token 只是基礎設施,不是賣點

- 要證明融資優勢,不是證明技術新奇

## 可直接拿去用的定位句

我們為 [產業] 提供融資基礎設施,透過把 [資產] 變成可追蹤、可融資的抵押品,搭配 onchain settlement 與 stablecoin rails,降低資金進場成本。如果是我自己要拿去提案,我會更狠一點:先講資產,再講融資優勢,最後才講鏈。這樣比較不會把自己帶進 token show 的陷阱裡。

原始來源是 CoinDesk 的 Krisztian Sandor 報導。上面這篇是我根據那則報導拆出來的工作筆記,觀點是我自己的,素材來源則來自原文。