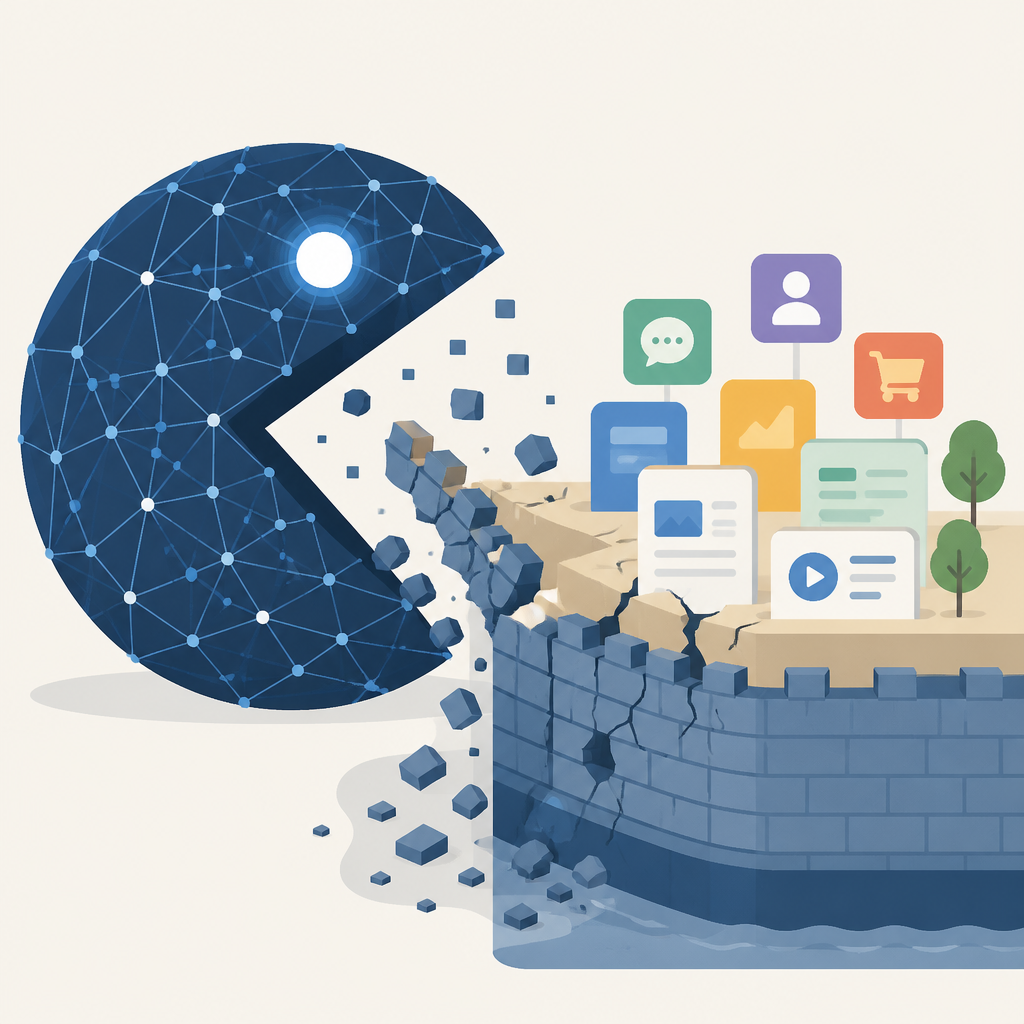

模型公司正在吃掉软件行业,应用层护城河正在塌陷

模型公司正在把软件价值链的利润往上吸走,应用层若没有行业壁垒与结果交付能力,护城河会快速变薄。

以前企业买软件是买功能,现在企业更直接买能力,价值正在往模型层集中。

过去,企业买软件是买功能;现在,企业开始直接买能力,而能力正在向模型层集中。Anthropic 和 OpenAI 的月度新增收入已经逼近甚至超过传统超大規模云厂商的增量节奏,而企业端的真实渗透率仍不到 5%。这说明的不是“AI 很热”,而是软件价值链里最先被验证、最先被付費、也最先形成规模效应的,是模型本身。

第一個論點

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

模型層正在拿走最值錢的預算。企業預算從來不平均分配,它會優先流向能直接提升產出、壓縮成本、替代人力的地方。模型公司賣的不是一個新界面,而是可複用的認知引擎,這讓它們更接近採購決策中心。編程、客服、檢索、文檔處理、資料分析,這些場景的共同點只有一個:用戶不在乎你是不是軟體公司,只在乎結果有沒有更快、更便宜、更穩定。

這也是為什麼模型公司能在滲透率還很低的時候就拿到驚人的收入增量。收入先於全面採用出現,代表購買者已經認可模型的邊際價值。相反,很多應用層公司仍在靠“把 AI 接進產品”來講故事,但那只是把同一份預算從一個模組挪到另一個模組。真正的增量,一開始就會流向能直接交付能力的那一層。

第二個論點

應用層的差異化正在被模型原生化。應用層公司過去的護城河是工作流、資料和介面;現在這三樣都在被侵蝕。工作流可以被模型代理重寫,資料可以透過連接器與檢索層被調用,介面則越來越像可替換的壳。只要模型能力繼續提升,很多原本需要獨立產品團隊維護的“功能”,都會變成基礎模型的默認能力。

最典型的例子就是程式工具。早期,程式編輯器、補全、審查、測試輔助各自是獨立產品;現在,模型廠商直接把這些能力打包進自己的平台、API 和開發者生態裡。結果不是所有工具都消失,而是大多數工具失去定價權。用戶會繼續使用產品,但利潤會被模型層抽走。80% 的應用層公司會消失,這不是因為市場不需要軟體,而是因為軟體的價值捕獲點已經遷移。

反方可能怎麼說

最強的反對意見很直接:企業軟體不是消費軟體,真正重要的是流程、合規、責任歸屬和深度集成。模型可以很強,但它無法自動理解一家醫院、一家銀行或一家製造企業的全部約束。應用層公司掌握的是行業知識、客戶關係和落地細節,這些都不是模型廠商靠更大的參數規模就能直接拿走的。

還有一個現實問題是,很多企業並不想把關鍵業務完全交給通用模型。他們會要求私有部署、審計日誌、權限隔離、成本上限和可解釋性。應用層公司如果能把這些要求產品化,就仍然能在垂直場景裡守住利潤池。換句話說,模型很強,但強不等於能立刻替代所有軟體。

這個反對意見成立一半,但只成立一半。它證明的是,少數高監管、高責任、高定制場景會保留應用層溢價,而不是證明大多數應用公司安全。真正會消失的,是那些沒有行業壁壘、沒有獨占資料、沒有流程控制權的中間層產品。它們的功能會被模型原生化,價格會被壓到接近零,最後只剩少數能綁定真實業務結果的公司活下來。

你能做什麼

如果你是工程師,別把“接入模型”當成創新終點,要把時間花在誰掌握工作流、評估指標和資料閉環上;如果你是 PM,優先設計能直接衡量 ROI 的場景,而不是堆功能;如果你是創辦人,別再押注一個薄薄的應用殼,去做模型時代真正稀缺的東西:行業資料、分發控制、責任邊界和結果交付。否則,你做出來的產品很可能只是下一輪被吞掉的中間件。