為什麼 SEC 不該對加密貨幣給出過寬豁免

我認為,SEC 若對加密貨幣給出過寬的豁免,不會強化市場創新,反而會削弱投資人保護;真正該做的不是放寬底線,而是把規則釐清得更精準。

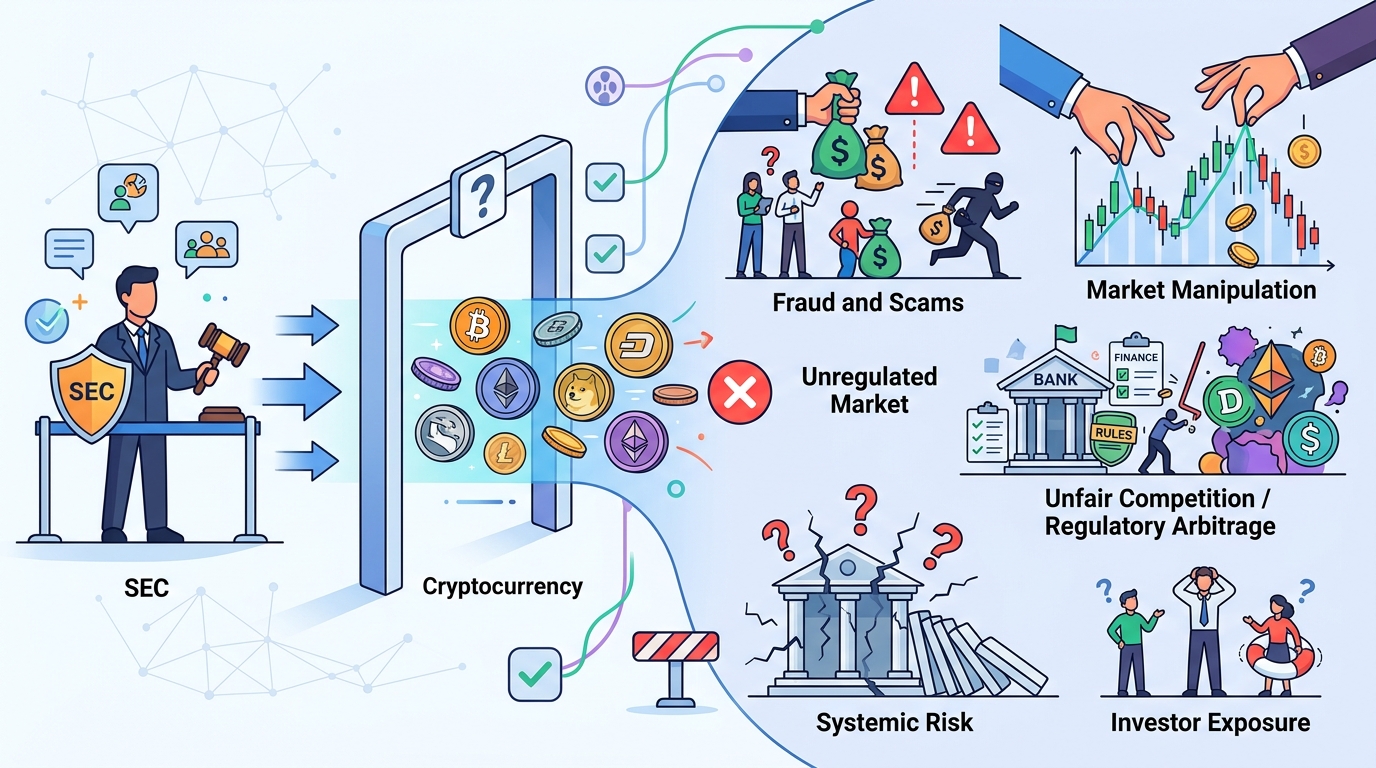

SEC 若對加密貨幣給出過寬豁免,不會強化投資人保護,反而會把風險包裝成合法例外。

關鍵不在於加密產業需不需要規則,而在於它一再要求特殊待遇,卻仍然倚賴美國資本市場的信用、流動性與募資能力。依照報導所述,SEC 的解釋性指引可能把數位商品、數位收藏品、數位工具分成不同類別,並把質押、挖礦、包裝、空投、新創募資與安全港納入豁免空間。這不是單純釐清邊界,而是把原本應該保護投資人的監管支柱,往後撤了一大步。

第一個論點

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

過寬豁免最直接的問題,是它會替壞行為提供現成模板。只要監管機關公開承認某些分發方式、募資方式或代幣結構可以脫離證券法,市場上最會鑽漏洞的人就會立刻學會怎麼把自己包裝成例外。這不是抽象風險。質押、挖礦、包裝、空投都不是邊緣玩法,而是加密市場日常運作的一部分;一旦被大幅排除在證券法之外,監管機關就更難追問價值如何產生、如何被宣傳、又是如何移轉到散戶手上。

傳統金融之所以能維持最低限度的秩序,就是因為發行人不能自己決定揭露義務太麻煩,所以乾脆不算數。加密產業卻常把募資包裝成「社群分發」,把投資期待說成「產品使用」,把代幣銷售說成「生態參與」。這些說法聽起來進步,實際上只是把舊式的資訊不對稱換一張新包裝紙。若 SEC 再把這些常見機制直接放進豁免清單,等於不是在清理歷史包袱,而是在制度上承認它。

第二個論點

更嚴重的是,若資產能在不同階段進出證券法,投資人保護就會變成一個會移動的標籤,而不是穩定的權利。這件事對二級市場尤其危險,因為多數散戶買進代幣時,看到的不是原始募資文件,而是價格走勢、社群聲量與未來敘事。即便代幣在某個時間點被視為「已成熟」或「已去中心化」,後來的買家仍然需要知道供給量、內部人持有比例、控制權集中在哪裡、推廣者是否仍能影響市場。若法律標準會隨資產生命週期漂移,投資人就無法判斷自己究竟是在買軟體、買權利,還是在買一個被包裝過的投機籌碼。

報導中特別提到對新創募資、安全港與二級交易的擔憂,這是有道理的。因為只要 SEC 開出新創豁免,專案方就可能在多年內持續募資,卻不必承擔完整揭露責任。這不是小問題。註冊與揭露的目的,不是為了折磨創業者,而是讓投資人看得見資金流向、控制權結構與風險來源。若一個產業本來就高度依賴代幣經濟與市場預期,卻又能長期避開這些義務,那麼最常見的結果只有一個:把上行利益先賣給早期買家,把下行風險留給後來接盤的人。

反方可能怎麼說

支持豁免的人會說,現行框架太粗糙,幾乎把所有代幣都塞進證券法,結果是合法專案也被拖進長期訴訟。不是每個區塊鏈專案都像傳統公司,很多網路已經相當去中心化,沒有單一發行人能持續控制資產;質押、挖礦這些活動,也確實更像協議參與,而不完全是募資。從這個角度看,SEC 若能用解釋性指引快速給出清楚邊界,總比讓產業在灰色地帶裡拖上好幾年來得好。

這個論點有其合理性,不能直接否定。法律確實不該把所有開源網路都硬套進股票發行的框架,也不該因為少數壞案例就把整個技術領域一網打盡。但問題在於,清楚不等於免責。SEC 可以針對真正去中心化、沒有持續推廣、沒有募資承諾的活動做更精準的界定,卻不能因此給代幣發行人、風投支持的平台、以及仍靠投資人期待運作的募資結構一張空白通行證。若監管想減少不確定性,應該縮小爭議點,而不是直接把投資人保護的門檻拆掉。

你能做什麼

對工程師、PM、創辦人來說,最務實的做法不是等豁免,而是預設揭露義務與市場誠信規則仍會適用。只要你的產品涉及代幣發行、質押、空投、金庫管理或二級市場流動性,就要先把誰在控制什麼、誰會受益、供給如何變動、使用者實際買到的是什麼,整理成可驗證的文件。不要把商業模式建立在「之後也許會有豁免」這種賭注上。真正可持續的產品,應該在設計階段就把治理、揭露與合規納進架構,而不是等監管追上來才補洞。這不是保守,而是避免把今天的靈活,變成明天的執法風險。