RWA 代幣化把資產變上鏈通道

我拆一篇 2026 RWA 代幣化文章,整理成能直接抄的法務、營運與上線檢查清單。

這篇把 RWA 代幣化拆成可落地的法律包裝、營運流程和上線清單,讓你能直接照著做。

我追 RWA 代幣化一陣子了,但老實說,很多文章都像是沒真的碰過金流、沒跟法務吵過、也沒做過 custody 的人寫的。嘴上都很順:把資產丟上鏈,省中介、提效率、大家一起爽。聽起來很合理,實際上我看到的常常是另一回事。token 長得很漂亮,法律外殼卻糊成一團;轉讓規則寫在簡報,不在合約;財務想要收益,營運想少開單,法務只想別有人在 memo 之前亂講「fractional」。

這次我會注意到這篇,是因為 The Vanderbilt Report 的這篇文章終於把 tokenization 當基礎設施,不是當幣圈口號。它談 Treasury bills、private credit、gold、real estate,也談 settlement、compliance、custody 這些最無聊但最要命的東西。這才是我在意的版本:如果我要認真做,我得知道資產在哪、誰拿鑰匙、投資人怎麼轉、沒流動性時怎麼炸。

作者是 Jake Rivers,文章日期是 2026 年 6 月 19 日。這篇沒有提供社群數字,我也不硬掰。重點不是幾個讚,而是它的論點很清楚:RWA tokenization 正從 demo 變成企業可以拿來做募資、做 treasury、做資產流通的工具。

Tokenization 不是魔法,它只是加了規則的包裝層

訂閱 AI 趨勢週報

每週精選模型發布、工具應用與深度分析,直送信箱。不定期,不騷擾。

不會寄垃圾信,隨時可取消。

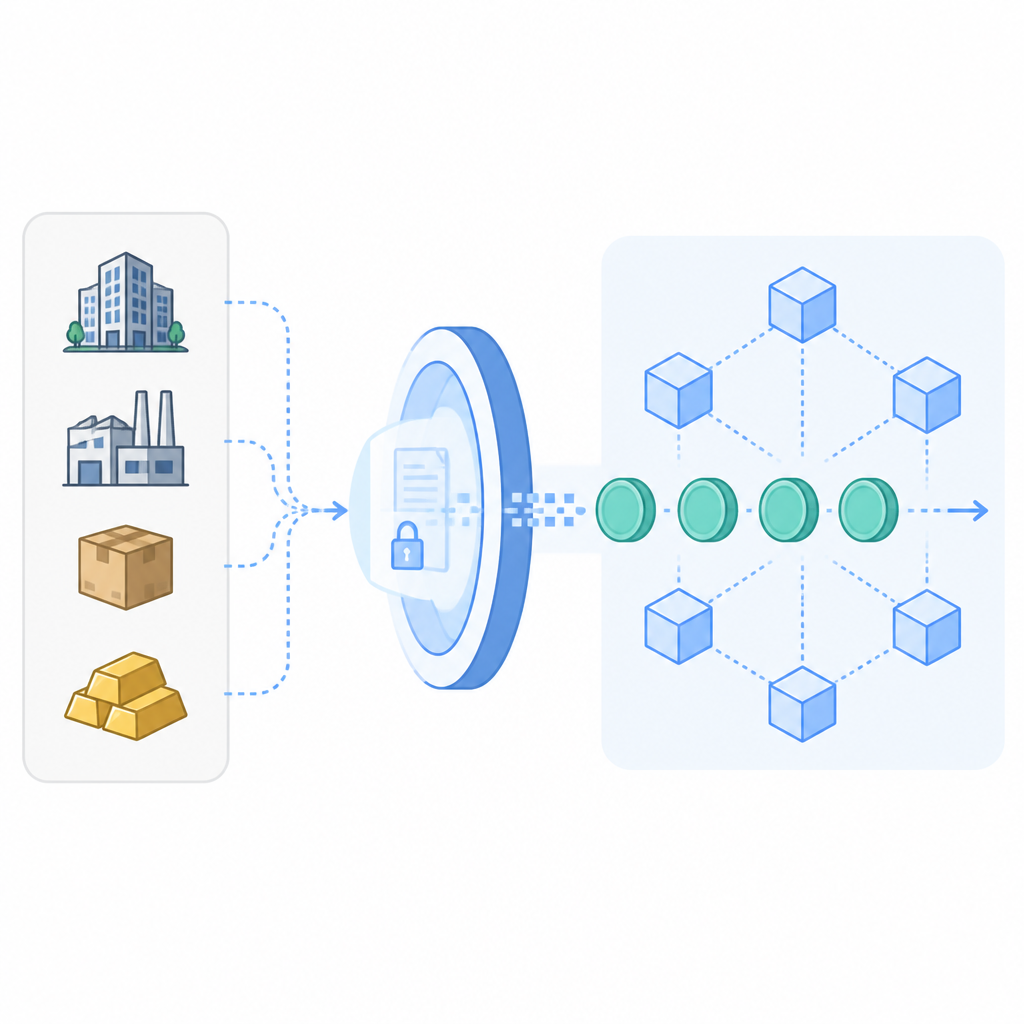

“In plain terms, real-world asset tokenization means taking something that exists off-chain — a Treasury bill, a building, a private loan, a barrel of gold — and issuing a digital token on a blockchain that represents the legal and economic rights to that asset.”

翻譯一下就是:token 不是資產本身,它只是資產權利的映射。如果 token 說你擁有某張票據的一部分,但法律文件沒把這件事寫死,那你做出來的其實只是漂亮資料庫欄位,不是金融產品。我看過太多團隊被 chain 這件事洗腦,覺得法律結構可以之後再補。這順序完全反了。

這篇文章把 tokenization 講成 off-chain 資產和 on-chain settlement 之間的橋,這個比喻我認同。區塊鏈不是資產本體,它是 transfer 和 coordination layer。資產還是得有個落點:trust、SPV、custodian、issuer,或其他能讓法務和會計認得的結構。沒有這層,token 只是在鏈上演戲。

我之前碰過一個案子,團隊一開始只想先 mint 再說,覺得「市場先看到東西比較重要」。我當下就知道不妙。因為只要你沒先定義 token 代表什麼、誰對資產有法律主張、出了事誰說了算,後面每一步都會回頭補洞。補洞最貴,還會把工程師變成臨時法務助理。

實操寫法很簡單:在 mint 之前,先用白話寫三件事。第一,token 代表什麼權利。第二,出事時誰有法律主張。第三,鏈外哪份文件能證明這個主張。這三題答不乾淨,就不要急著 tokenize 任何東西。

- 把 token 對應到法律工具,不要只對應產品概念。

- 資產所有權、custody、transfer rights 分開畫清楚。

- 先假設法務審查一定比工程慢,排程時就別裝睡。

企業會碰這件事,不是因為酷,是因為太多流程很痛

文章最實際的一點,是它把 business value 講得很直白:tokenization 只有在它真的改變昂貴、卡住、難搬的東西時才有意義。private credit、real estate、fund interests、commodities 這些東西本來就不好移動,settlement 慢、門檻高,還常常卡在一堆中介之間。

痛點不是只有手續費而已。更大的痛是等待、reconciliation、補文件、追 approval。你如果做過財務流程,就知道最耗時的不是轉帳本身,是那個「誰還沒按核准」的地獄。tokenization 有意思的地方,就是它有機會把一部分拖泥帶水的流程變成 code 和 shared state。

這篇文章提到三個企業真的會在意的好處:讓原本沒流動性的資產有二級流通可能、把 settlement 壓短、還有 programmable yield 或 collateral。後者很重要,因為當資產能在鏈上當抵押品,它就不只是靜態持有,而是可以被拿去做 working capital。這時候財務部才會真的坐下來聽你講話。

我自己的做法一直是反過來想:不要問「我們能 tokenize 什麼」,先問「哪個資產最難管、最慢動、最貴」?如果答案是 private loan book、treasury allocation、fund share class,你就比較接近正解。若答案只是「因為我們想上鏈」,那你其實還沒找到問題。

實操寫法:先找 admin 成本高、secondary liquidity 差、而且有明確 cash flow 的資產。這三個條件越齊,越值得試。不要先挑最炫的,先挑最不會把法務逼瘋的。

- 優先找高管理成本或流動性差的資產。

- 先量化 settlement time,再談優化。

- 看 tokenization 有沒有真的改善 access,不要只看品牌包裝。

市場真的變了,因為機構終於不再假裝沒看到

這篇文章引用 RWA.xyz 的資料,說 public blockchain 上的 tokenized real-world assets 從 2025 年初大約 58 億美元,長到 2026 年 4 月超過 300 億美元;如果把 stablecoins 算進去,整體 tokenized market 更是超過 2400 億美元。數字我不替它加戲,因為這種東西最怕亂吹,但方向很清楚:這不是只給幣圈 demo 玩的東西了。

我更在意的是訊號,不是標題數字。當 BlackRock 的 BUIDL、Franklin Templeton、J.P. Morgan 的 Onyx / blockchain treasury work 都在做這件事,tokenization 就不再只是 side quest,而是 finance team 的工具選項。機構不愛賭,他們愛可預測、可稽核、可交代。

文章也把兩個監管錨點拉進來:美國的 GENIUS Act 和歐盟的 MiCA。這很重要,因為機構最怕的不是技術難,是法規每天換一套。沒有人想每次移動資產都重新發明法律立場。他們要的是一個 boring answer:哪些地區能做、哪些不能做、報告義務是什麼。

我之前看過不少團隊把合規當附錄,結果產品上線後才發現 jurisdiction、transfer restriction、KYC 規則根本沒法落進系統。那種情況下,你不是在做產品,你是在做法務補考。實操寫法很簡單:把 regulatory compatibility 直接寫進 spec,不要塞進 appendix。先定 target jurisdictions,再讓工程去實作 transfer rules。

如果你要找背景材料,這篇也連到 Coinbase Institutional Research、RWA.xyz,以及關於 BlackRock 的報導。這些連結好用,因為它們讓你知道這不是單一媒體在喊話,而是多個來源都在指向同一件事。

真正先跑起來的,不是股票,是最 boring 的資產

這篇的 category 拆得滿準:private credit 大概 168 億美元、tokenized U.S. Treasuries 約 130 到 150 億美元、commodities 約 55 億美元、real estate 還在多億美元區間成長,tokenized equities 反而還早,大概 5 億美元左右。這個分布其實很誠實:市場不是先從消費者股票或花俏產品開始,而是從本來就有 cash flow、benchmark value,或很容易講清楚的資產開始。

這很合理。Treasuries 好懂,因為它就是 risk-free rate 的參考。Private credit 好懂,因為它本來就活在 yield、structuring、access constraint 的世界。Gold-backed token 好懂,因為底層資產太直觀。Real estate 慢一點,但故事也很直白:大家想要 fractional exposure,不想直接掏一大筆錢。

我以前幫一個金融工作流看產品設計時,團隊也想先 tokenize 最顯眼的資產。我當場叫停。因為顯眼不等於適合。真正適合的,是那種有紙本軌跡、收益結構清楚、而且放到 ledger 上有實際意義的東西。Boring 會贏,因為 boring 比較容易同時說服法務、營運和投資人。

實操寫法:挑第一個資產時,用三個標準排順序,分別是權利清楚、現金流清楚、需求清楚。只要其中一個模糊,pilot 很容易變成 demo,最後沒人能營運。你要找的是那種能讓 compliance team 少皺眉的資產。

Settlement 才是這套東西會不會真的有用的地方

文章說 smart contract 可以自動化 issuance、transfer 和 compliance,讓 settlement 從幾天壓到接近即時。這句我很買單,因為它改變的是工作本身,不只是包裝。settlement 是金融摩擦最重的地方之一。如果你經歷過 T+2、reconciliation、人工 transfer approval,你就知道那些時間到底燒去哪了。

但我也要潑一點冷水。settlement 變快不代表整條流程都好了。只要鏈下 records 還在慢慢跑,瓶頸只是換地方而已。你沒有消滅它,你只是把它搬家。這仍然是進步,只是別把它想成神話版本。

實操寫法是把整條 flow 一起設計:token issuance、transfer checks、investor eligibility、reporting、recordkeeping 全都要進同一個系統思維。不要把 compliance 事後貼上去。transfer restriction 要寫進 token logic,event logging 要進 workflow,reconciliation 要是 operating model 的一部分,而不是週五下午才有人補的 spreadsheet。

如果你要參考現成做法,可以看 BlackRock BUIDL fund page、J.P. Morgan 的 on-chain treasury 工具,還有 MiCA 的官方資訊。我不是要你照抄架構,而是要你知道,碰到真金白銀時,大家看的都是這種東西。

最常見的失敗,就是 token 很漂亮,整個 stack 卻爛掉

這篇文章最有價值的提醒,是它沒有把 tokenization 說成單點技術,而是把它拉回 legal structure、custody、technology、investor operations 這整包。只要其中一層弱,其他層都會跟著出事。很多團隊會忽略這點,因為做一個 minting demo 比處理 messy reality 好玩太多了。

我看過的失敗模式很固定:token 上線了,然後才發現 issuer agreement 很模糊、custody 安排很彆扭、transfer policy 沒辦法 machine-readable、investor onboarding 還在靠 email。這時候 token 不是產品,token 只是 cleanup project 的入口。

實操寫法:把 tokenization 當成受監管的 operating system,不是 feature。先問清楚誰持有資產、誰控制 keys、轉讓時怎麼辦、死亡或 insolvency 時怎麼辦、碰到 sanctions 或 jurisdiction 變動時怎麼辦。這些問題很煩,對,煩就對了,因為你問對了。

- 先定 custody 和 key management,再談 launch。

- 轉讓限制要同時寫進 code 和法律文件。

- 把失敗情境測完:轉讓失敗、權限撤銷、管轄區變更。

可抄的模板

RWA Tokenization Launch Checklist

1. Asset selection

- Asset: [Treasury bill / private credit / real estate / commodity]

- Why this asset: [liquidity, yield, admin cost, access]

- Target investors: [institutions / qualified investors / retail where allowed]

2. Legal wrapper

- Issuer entity: [name]

- Legal instrument: [note, share, trust interest, fund interest, etc.]

- Token represents: [economic rights / legal claim / both]

- Governing jurisdiction: [country/state]

- Counsel review complete: [yes/no]

3. Custody and control

- Asset custodian: [name]

- Key custodian / wallet control: [name]

- Recovery process: [describe]

- Audit trail source of truth: [chain / off-chain system / both]

4. Compliance rules

- KYC required: [yes/no]

- AML screening: [yes/no]

- Transfer restrictions: [who can receive tokens]

- Whitelist / allowlist method: [smart contract / registry]

- Sanctions controls: [process]

5. Smart contract behavior

- Minting rules: [who can mint]

- Transfer rules: [who can transfer]

- Pause / freeze function: [yes/no, by whom]

- Redemption rules: [how holders cash out]

- Corporate actions: [interest, dividends, splits, defaults]

6. Investor operations

- Onboarding flow: [steps]

- Reporting cadence: [monthly / quarterly]

- Support channel: [email / portal / phone]

- Reconciliation process: [how records match]

7. Liquidity plan

- Secondary venue: [name or none]

- Market maker: [yes/no]

- Redemption window: [daily / weekly / monthly]

- Minimum trade size: [amount]

8. Launch gate

- Legal approved: [yes/no]

- Compliance approved: [yes/no]

- Custody approved: [yes/no]

- Contract tested: [yes/no]

- Investor comms ready: [yes/no]

Copy rule:

If any answer is "not sure," do not launch yet.這段我是真的會直接丟給團隊。它逼大家別再講 vibe,直接做 decision。你如果能把這份表填乾淨,才比較像準備好 pilot;填不乾淨,就不是 tokenization 還不成熟,是你們的流程設計還沒及格。

我喜歡這篇 Vanderbilt Report 的地方,就是它沒有假裝 tokenization 是單一招式。它其實是一整疊東西:legal、custody、compliance、settlement、market access。很煩,但很誠實。而這個領域最缺的,剛好就是誠實。

來源致謝:原始文章在 The Vanderbilt Report。我這篇的拆解與模板是衍生整理,模板與實操清單是我依原文與外部連結重新組織的版本。